Articles biomasse et filières vertes

Articles biomasse et filières vertes

Retrouvez ici notre sélection d'actualités concernant la biomasse et les filières vertes.

Vous pouvez effectuer des recherches par mots-clés.

La production électrique renouvelable couvre près d'un quart de la consommation française

Hydrogène : les résultats des appels à projets 2019, les nouveaux appels d'offres pour 2020

Vingt ans après les tempêtes de 1999, la filière forêt-bois s'organise face à la crise des scolytes

[L'idée verte] La Cavac produit sans déchets ses panneaux isolants en chanvre

Une coopérative céréalière qui se diversifie dans les matériaux de construction durable. Non seulement cela existe, mais en plus, ça marche. Comme le prouve la Cavac.

![[L'idée verte] La Cavac produit sans déchets ses panneaux isolants en chanvre](https://www.usinenouvelle.com/mediatheque/9/0/8/000809809_image_896x598/image.png)

Depuis dix ans, la Cavac, qui regroupe 5 000 agriculteurs en Vendée et dans les départements limitrophes, le prouve grâce à son usine de transformation du chanvre et du lin en fibres techniques et en panneaux d’isolation, à Sainte-Gemme-la-Plaine (Vendée).

Lancé en 2018 par le ministère de la Transition écologique et solidaire, le Plan de libération des énergies renouvelables a pour but d’accélérer le déploiement des énergies renouvelables en simplifiant leur cadre réglementaire et incitatif.

C’est dans ce cadre, et après avoir conclu des groupes de travail sur l’éolien, le photovoltaïque et la méthanisation, qu’Emmanuelle Wargon, secrétaire d’État auprès de la ministre de la Transition écologique et solidaire, a lancé en mars dernier un groupe de travail « chaleur et froid renouvelables ». Celui-ci a réuni les acteurs de la filière pour identifier et lever les freins au développement du secteur.

Élisabeth Borne, ministre de la Transition écologique et solidaire, et Emmanuelle Wargon ont dévoilé aujourd’hui à Reims les conclusions de ces travaux, qui ont débouché sur 25 décisions concrètes.

Les réseaux de chaleur jouent un rôle indispensable pour massifier les énergies de chauffage sans carbone, tout comme les réseaux de froid constituent des systèmes de production et de distribution de froid efficaces au plan énergétique et environnemental.

Point de rencontre des politiques territoriales en matière d’énergie-climat et d’urbanisme, les réseaux de chaleur et de froid sont des vecteurs d’énergie renouvelable locale car ils permettent de valoriser des ressources variées telles que :

- la chaleur fatale,

- l’énergie du sol et du sous-sol avec la géothermie,

- les ressources forestières locales gérées durablement,

- la chaleur cogénérée par des unités de méthanisation territoriales, ou encore

- l’énergie du soleil avec le solaire thermique.

Le groupe de travail a réuni au total une centaine de participants, avec l’implication forte de plusieurs d’entre eux, notamment le Syndicat National du Chauffage Urbain et de la Climatisation Urbaine (SNCU), l’association AMORCE, la Fédération nationale des collectivités concédantes et régies (FNCCR), appuyés par l’expertise de l’Agence de l'environnement et de la maîtrise de l'énergie (ADEME), du Centre d'études et d'expertise sur les risques, l'environnement, la mobilité et l'aménagement (CEREMA), et de la Direction générale de l’énergie et du climat (DGEC), qui en assurait l’animation. Un travail en ateliers avec les membres du groupe de travail s’est déroulé de mars à juillet 2019.

Les propositions faites par le groupe de travail et validées par les ministres visent à renforcer l’attractivité des réseaux de chaleur et de froid, leurs bienfaits pour les consommateurs et l’environnement, ainsi que leur compétitivité économique. L’objectif est d’inciter les collectivités territoriales et leurs partenaires à agir dès maintenant pour atteindre les objectifs nationaux à l’horizon 2030, à savoir une multiplication par 5 des quantités de chaleur et de froid renouvelables et de récupération livrées par rapport à 2012.

Les actions annoncées aujourd'hui visent 5 objectifs clés :

- accroitre la mobilisation et l’attractivité des réseaux,

- améliorer l’information et la protection des consommateurs,

- renforcer la compétitivité économique des réseaux,

- contribuer au verdissement de l’énergie livrée par les réseaux,

- valoriser l’innovation et investir dans la Recherche & Développement.

L’annonce de ces décisions sur le territoire rémois est symbolique par le fait que les réseaux de chaleur et de froid sont des outils au service des politiques énergétiques et environnementales territoriales. Leur développement touche directement le quotidien des logements, entreprises et bâtiments publics raccordés.

Ministère de l'écologie, du développement durable et de l'énergie

CRDA du bocage

Dans la Manche, le GIEE Energie, le CRDA du Bocage et la Chambre d’agriculture étudient l’opportunité d’un marché local du carbone. Le projet vise à mettre en relation les entreprises locales qui souhaitent compenser leurs émissions de carbone liées à leurs activités et les agriculteurs qui séquestrent le carbone dans les haies, les prairies naturelles, les couverts végétaux, les sols…

Un arrêté du 28 novembre 2018 permet aux agriculteurs de répondre à la demande de compensation locale, ce qui n’était pas possible auparavant. C’est une opportunité que souhaitent saisir les agriculteurs du GIEE Energie.

Dans la Manche, la Communauté de Communes Ouest Centre Manche est un territoire en transition énergétique. Dans ce cadre, des agriculteurs du secteur se sont regroupés en GIEE pour mettre en place des actions en faveur de la transition énergétique : économies de GNR et d’électricité, autonomie alimentaire, échanges parcellaires, production d'énergies renouvelables et stockage de carbone.

Les membres du GIEE ont fait le calcul du bilan carbone de leurs exploitations. Il s’avère positif grâce à la présence d’un kilométrage de haies important, de prairies naturelles, de couverts végétaux. Les adhérents du GIEE Energie séquestrent en moyenne 100 tonnes de carbone additionnel sur leurs exploitations. Leur idée est désormais de se mettre en relation avec les entreprises du territoire pour leur offrir un service de séquestration du carbone et être rémunérés pour cela.

Biocarburants avancés, quel avenir dans les transports ?

L’IFPEN organisait une table ronde le 26 juin 2019 sur l’avenir des biocarburants de deuxième génération dits avancés, issus des déchets agricoles et résidus forestiers. Voici la synthèse de cette journée.

Le contexte réglementaire de la stratégie française

Anne-Florie Coron, Sous-Directrice de la sécurité d’approvisionnement et des nouveaux produits énergétiques, Direction générale de l’énergie et du climat (Ministère de la Transition écologique et solidaire)

Le contexte réglementaire français s’inscrit dans le cadre de la stratégie française pour l’énergie et le climat publiée début 2019. Ce cadre présente deux volets :

- la stratégie nationale bas carbone, qui vise la neutralité carbone à horizon 2050 et qui concerne tous les secteurs ;

- la Programmation Pluriannuelle de l’Energie qui fixe les objectifs à horizon 2023-2028 en matière d’efficacité énergétique, de sécurité d’approvisionnement et de développement des énergies renouvelables.

Dans ce cadre, décarboner le secteur des transports est un enjeu fondamental pour atteindre la neutralité carbone, ce qui passe par trois grands piliers : réduire la consommation, électrifier les usages et, lorsque le moteur thermique est incontournable, développer les biocarburants avancés et le bio GNV. Les biocarburants liquides ont tout leur sens dans le cadre du transport aérien. Cette solution est d’ailleurs discutée dans le cadre d’un partenariat pour la croissance verte qui réunit toutes les entreprises du secteur aérien et l’Etat pour le développement des biocarburants aéronautiques.

Deux projets de loi contribuent à mettre en place le cadre législatif énergétique :

- La Loi d’Orientation des Mobilités, en cours d’adoption, prévoit un cadre pour le développement des mobilités douces (vélo, transports en commun) ainsi qu’un soutien public aux unités de production de bio GNV. L’objectif : ne plus avoir de véhicules légers circulant à énergies fossiles à horizon 2040 ;

- La loi énergie-climat fixera des objectifs en matière de décarbonation, notamment la neutralité carbone à horizon 2050.

En ce qui concerne l’incorporation des biocarburants, des outils incitatifs existent (sous forme de taxe à l’incitation fixée chaque année dans la loi de finances) pour les transports terrestres, et un outil similaire devrait être proposé prochainement pour le transport aérien. L’objectif est de répondre aux objectifs de la directive REDII qui prévoit 3,5% de biocarburants avancés à horizon 2030.

La question de l’approvisionnement en biomasse

Patrice Mangin, Directeur I2E3 (Institut d’innovations en éco-matériaux, éco-produits et éco-énergies – Canada)

La question de l’approvisionnement en ressource a toute son importance. Cette question est fortement liée à l’acceptabilité sociétale des projets et à leur impact sur la biodiversité. En ce qui concerne cette dernière, la question est simple si l’on parle en termes de métrique (nombre d’individus recensés), mais devient plus complexe si l’on parle en termes de diversité des espèces. Or la modification des espèces présentes peut être due à de nombreux facteurs (modification de l’habitat, du climat, etc.).

Le projet Bioénergies La Tuque (BELT) a pour objectif de construire la première bio-raffinerie canadienne à partir de résidus de coupes forestières. Il représente 800 millions d’euros d’investissement, et vise à remplacer 5 à 7% des carburants fossiles utilisés pour les transports au Québec par des biocarburants avancés. L’objectif est de faire des carburants de type drop-in.

Parmi les parties prenantes consultées, BELT travaille notamment avec la communauté Atikamekw des Premières Nations, qui a une très bonne connaissance de la ressource. La sécurisation des approvisionnements sur 25 ans minimum est également clé pour une usine qui va produire pendant 40-50 ans.

La réglementation est un autre élément clé pour le développement des biocarburants avancés. Par exemple, en Amérique du Nord, les biocarburants avancés permettent d’obtenir des crédits carbone et à ces projets d’atteindre un équilibre financier. En revanche, sans législation solide, ces projets ne tiennent pas la route parce que l’investissement de départ en capital est trop important.

L’incitatif (ou mandat au Québec) est également un moyen de favoriser les biocarburants, en imposant une certaine part de biocarburants avancés dans les carburants fossiles. Cela crée le marché et met tous les producteurs sur un pied d’égalité.

On constate aujourd’hui une forte demande en biocarburants. Neste par exemple a installé des stations multi-carburants en Finlande et a constaté que le public était prêt à accepter un prix plus élevé pour des carburants avancés.

Les technologies françaises de biocarburants avancés sur le point d’entrer sur le marché

Jean-Christophe Viguié, responsable de programme biocarburants (IFPEN)

Dans le cadre de la décarbonation du secteur des transports, les biocarburants représentent une option de choix à plusieurs titres :

- Ils peuvent être déployés sans nécessiter de mise en place massive d’infrastructures nouvelles ;

- ils peuvent être utilisés dans les véhicules actuels car ils se mélangent souvent jusqu’à des teneurs élevées avec les carburants conventionnels ;

- ils peuvent être utilisés seuls ou en combinaison avec des options technologiques nouvelles comme l’hybridation ;

- et, enfin, ils représentent à court ou moyen terme la seule option technique pour décarboner certains secteurs tels que le transport aérien.

Biocarburants avancés et conventionnels sont deux options qui se complètent. Les biocarburants conventionnels sont déjà une réalité industrielle en France : ils sont incorporés de 7 à 8 % dans les carburants et représentent 25 000 emplois. En revanche, ils sont issus de matières premières pouvant entrer en concurrence avec un usage alimentaire (sucre de betterave, amidon de maïs, de blé ou huile de colza). C’est pour cela que dès les années 2000 d’importants travaux de R&D ont été lancés pour développer de nouvelles technologies pour la production de biocarburants avancés à partir de ressources lignocellulosiques. IFPEN s’est engagé pleinement dans ces travaux et a participé à deux projets majeurs en France :

- Futurol (démontrer la production de bioéthanol avancé, technologie validée sur plus de 10 biomasses différentes), et

- BioTfueL (démontrer la production de biogazole de synthèse et de biokérosène de synthèse homologué par l’ASTM pour être incorporé jusqu’à hauteur de 50% dans les réservoirs des aéronefs).

Il est important de développer ce type de projets en commun avec des industriels afin de bien comprendre leurs enjeux et leurs objectifs. Ces technologies permettront de produire des carburants avec une réduction des émissions de GES de 85 à 90 % par rapport à la référence fossile. Pour déployer ces technologies aujourd’hui à l’échelle industrielle, il est nécessaire de disposer d’un cadre réglementaire et il est souhaitable d’aider les premiers industriels qui vont se lancer ; il faut également un cadre fiscal dédié et stable pour les produits ; et enfin d’une réglementation de l’émission des véhicules qui prenne en compte l’ACV complète des véhicules et non pas les seules émissions de CO2au pot d’échappement.

Pour le biojet, le carburant n’étant aujourd’hui pas taxé, et sans objectif d’incorporation ni système fiscal dédié, il est difficile d’y inclure des biocarburants qui ont un bilan environnemental plus favorable que les fossiles mais restent plus onéreux.

La France a des atouts forts pour développer cette filière des biocarburants avancés, car elle dispose d’une industrie de production de biocarburants conventionnels, d’une industrie du raffinage, de ressources lignocellulosique importantes, et de technologies de production de biocarburants avancés. Les unités de production de biocarburants avancés pourraient s’intégrer soit à des unités de production de biocarburants conventionnels, soit à des raffineries de pétrole, de façon à trouver des synergies et réduire les investissements qui sont importants. Quant à la biomasse, l’enjeu en France n’est pas tant la quantité que la mobilisation. Enfin, les unités de production de biocarburants avancés sont également la porte d’entrée vers des bioraffineries : par exemple dans une unité de bio-éthanol avancé, on peut coproduire des sucres deuxième génération, qui seront la base des molécules plateforme pour des produits avancés. Des projets sont désormais en cours dans le monde (Inde, Est de l’Europe), pour développer de tels projets industriels, il faut 4 ou 5 ans, c’est aujourd’hui qu’il faut les amorcer. Ces unités permettront de créer des emplois industriels des emplois agricoles et sylvicoles et de décarboner les transports.

Enjeux et opportunités dans le secteur de l’aviation

Nicolas Jeuland, Responsable Prospective carburants bas carbone (Safran)

Le secteur aérien est actuellement au centre de beaucoup de discussions quant à son empreinte environnementale. Il y a déjà eu beaucoup d’évolutions en 50 ans, un aéronef actuel émet 80 % moins de GES par passager.km comparé aux premières générations. L’ensemble de l’industrie aéronautique travaille d’arrache-pied pour poursuivre cette réduction de l’empreinte environnementale de l’aviation et s’est fixé des objectifs ambitieux. Les carburants alternatifs durables, dont les biocarburants avancés, font clairement partie de la solution.

Le domaine aéronautique présente cependant un certain nombre de contraintes qu’il faut prendre en compte.

Tout d’abord, il convient de s’assurer que tout développement technologique d’énergie alternative permet de continuer à assurer la mission première de ce secteur, qui est le transport de voyageurs d’une manière sûre et efficace sur de longs trajets. Tout développement d’énergie alternative doit donc se faire dans cette optique de maintien d’un niveau optimal de sécurité, et de maintien des performances (rayon d’action, tenue à froid…)

A titre d’exemple, l’avion électrique à batteries n’existera pas avant très longtemps sur du moyen ou du long-courrier car, actuellement, même les meilleure batteries ne permettent pas d’effectuer ce type de trajet compte tenu de la densité énergétique de ces batteries et donc du poids embarqué.

La sécurité est un élément fondamental. Il n’est pas envisageable que le développement d’une énergie alternative se fasse au détriment du niveau de sécurité optimal des vols. C’est pour cela que les biocarburants de deuxième génération, les « drop-in », nous intéressent particulièrement, parce que leur contenu énergétique est très élevé et la compatibilité avec l’ensemble des aéronefs / aéroports est déjà garantie à des taux de mélange pouvant aller jusqu’à 50 %. Des filières de production de biocarburants avancés sont en effet d’ores et déjà certifiées au niveau international; ils peuvent donc être intégrés de façon sûre dans tous les avions du monde jusqu’à 50 %.

La principale difficulté de l’aéronautique réside principalement dans les vols internationaux :

- Cette notion d’international implique une coordination entre pays. Il est indispensable qu’un carburant jugé comme ayant un bénéfice environnemental dans un pays soit jugé de la même façon dans un autre pays. Cela se discute à un niveau international au sein de l’OACI. Cette organisation a permis de réelles avancées, telle que la mise en place de cadres internationaux comme le CORSIA, le seul organisme international qui permet à l’industrie aéronautique de compenser ses émissions ;

- Les carburants représentent 40 % des coûts opérationnels d’une compagnie aérienne. Il est donc important de prendre en compte dans les mécanismes mis en place pour développer ces biocarburants (actuellement encore 2 à 3 fois plus chers que les filières classiques) les aspects distorsions de concurrence au niveau local et d’éventuels effets négatifs liés par exemple à des stratégies d’achats de carburant particulières (stratégies dites de « tankering », par exemple faire le plein de l’aéronef pour plusieurs missions, ce qui a pour conséquence d’alourdir l’aéronef et d’augmenter les émissions, ou encore d’effectuer des escales dans les aéroports à bas coût de carburant).

La limite désormais est qu’il faut que ces carburants arrivent sur le marché dans des conditions économiques acceptables pour tous. Et pour cela, il va falloir un message fort de la part des pouvoirs publics afin notamment de donner aux industriels une vision sur le long terme (réglementation, critères de durabilité) qui lui permette d’investir dans les unités de production de biojet. Des mécanismes de soutien à la demande devront également sans doute être mis en place pour « lancer la machine ».

Le point de vue de Renault Trucks :

Lancement de GoodChips® première certification internationale du bois déchiqueté combustible

Article paru dans le Bioénergie International n°59 de janvier 2019

Plaquettes de hêtre criblées, photo Frédéric Douard

Le 30 octobre 2018, Bioenergy Europe, l’association européenne de la biomasse, a lancé GoodChips®, première certification internationale de la qualité pour bois-énergie distribué sous forme de plaquettes ou de broyats. “La création de GoodChips® répond à une demande de longue date de la part de l’industrie. Le développement croissant du marché a vu l’arrivée d’une multitude de nouveaux acteurs. Le besoin d’un moyen fiable et indépendant de distinction des entreprises mettant en œuvre les bonnes pratiques et se focalisant sur la qualité de leur produit est désormais devenu nécessaire” a déclaré Jean-Marc Jossart, secrétaire général de Bioenergy Europe.

En Europe, les plaquettes représentent aujourd’hui 50 % de l’ensemble du bois-énergie. Jusqu’à présent, et bien que ce produit ait été commercialisé partout dans le monde depuis des décennies, aucun système de certification à vocation internationale n’avait encore été développé. Mis à part plusieurs certifications nationales existantes, le marché s’est essentiellement développé sans cadre de gestion global et GoodChips® a pour ambition de combler ce manque, tant au niveau international que national si besoin.

La création de GoodChips® est le résultat d’un long processus de consultation avec les producteurs, distributeurs, constructeurs et associations. L’aboutissement de ce travail est un schéma de certification complet incluant douze classes de qualité (huit pour les plaquettes, quatre pour le broyat), s’adressant à chaque profil de producteur et d’utilisateur final, pour un usage industriel ou domestique. L’arrivée de GoodChips® devra faciliter le choix entre les offres en fournissant une information universelle, basée sur un ensemble de normes ISO, et certifiée par un organisme tiers.

Criblage de plaquettes forestières, photo Bioenergy Europe

La certification est gérée par l’équipe, qui au sein de Bioenergy Europe, a mis en place ENplus® pour les granulés de bois. L’évaluation de la conformité du produit est quant à elle réalisée par des tiers certificateurs, accrédités et référencés par GoodChips® et agissant indépendamment du management de GoodChips®.

La structure de coût est progressive. GoodChips® a été développée pour englober la variété des profils actifs dans l’industrie et ne se limite pas seulement aux plus gros acteurs. Une cotisation fixe de 500 € est applicable pour un volume de production certifié inférieur à 5 000 tonnes par an, tandis qu’une tarification de 0,10 € par tonne certifiée sera appliquée pour les plus gros volumes. Des réductions sont prévues pour les volumes supérieurs à 40 000 tonnes, avec un autre palier à 80 000 tonnes. Et pour lancer la machine, les producteurs rejoignant GoodChips® en 2019 bénéficieront d’une remise de 30 % valable jusqu’en 2021.

Actuellement, la Belgique est le seul pays francophone qui dispose déjà d’un organisme référent pour GoodChips®, la FEBHEL, la fédération interprofessionnelle belge du bois-énergie, qui en tant que partenaire national, collabore au déploiement de GoodChips® en Belgique. Des partenariats d’accompagnement sont aussi déjà établis en Pologne, en Croatie, en Lituanie et sont en instruction dans d’autres pays.

Du côté des organismes certificateurs, PCU Deutschland en Allemagne et ENAMA en Italie ont d’ores-et-déjà été agréés par GoodChips®. Quatre laboratoires ont aussi été agréés pour la partie tests : ASG Analytik-Service GmbH et Eurofins Umwelt Ost GmbH Niederlassung Freiberg en Allemagne, Inspectorate Estonia AS – Bureau Veritas en Estonie et Energy Agency of Plovdiv en Bulgarie. GoodChips® enregistre l’arrivée de nouveaux organismes de façon quasi-quotidienne.

![]()

L’équipe GoodChips® invite donc toutes les parties intéressées à participer au déploiement de cette certification (organismes professionnels, certificateurs ou laboratoires) à se manifester pour candidater.

À cette heure, les premières démarches de certification de fournisseurs de bois déchiqueté sont déjà engagées et Bioénergie International refera un point sur l’avancement de cette certification prochainement.

Contact et information supplémentaires : +32 23 19 47 35 info@goodchips.eu – goodchips.eu

Frédéric Douard

La granulation en unités mobiles de biomasses sous-exploitées

Article paru dans le Bioénergie International n°54 de mars-avril 2018

Le laboratoire RAGT Energie à Albi, photo RAGT

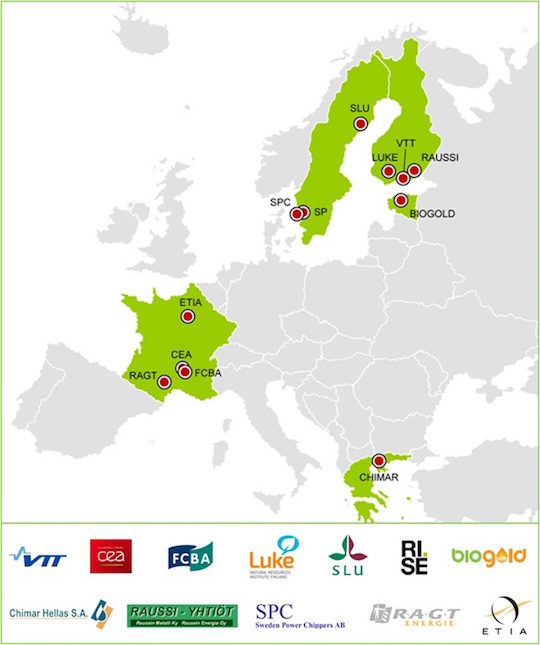

RAGT Énergie, société experte en valorisation énergétique de la biomasse basée à Albi, travaille depuis 2015 au sein du programme de recherche et d’innovation MOBILE FLIP, en collaboration avec douze organisations européennes. Retour sur des travaux qui ouvrent de nouvelles perspectives de valorisation !

Origine du projet

De par son histoire, l’Europe est un grand producteur de biomasse mais une bonne partie de ses sous-produits agricoles ou forestiers est actuellement difficilement exploitable, car très hétérogène, saisonnière et dispersée sur le territoire.

Le groupe de travail MOBILE FLIP, photo RAGT Energie. Cliquer sur l’image pour l’agrandir.

Pourtant de nombreux produits biosourcés pourraient être créés à partir de ces ressources, comme des biochars pour assainir les sols, des pesticides naturels utilisables en agriculture ou agroforesterie, des adjuvants pour la production de panneaux de bois, des sucres hydrolysables comme intermédiaires avant production de sucres simples, ou des biocombustibles pour valorisation en énergie.

Le projet MOBILE FLIP vise donc à concevoir des unités regroupant les technologies clés de conversion de la biomasse qui puissent être :

- mobiles, afin de pouvoir accéder plus facilement et à moindre coût à ces ressources ;

- flexibles, afin de pouvoir utiliser des matières aux caractéristiques physiques et chimiques très variables.

Test de granulation de hêtre torréfié, photo RAGT Energie

Cinq chaînes de valeurs sont actuellement étudiées dans lesquelles

les technologies suivantes sont présentes :

- Granulation, consistant à densifier la matière sous forme de granulés,

- Torréfaction, prétraitement thermique réalisé sous atmosphère inerte (en général du diazote), entre 200 et 350 °C, permettant d’améliorer les qualités d’un biocombustible (pouvoir calorifique, hydrophobie, broyabilité),

- Pyrolyse lente, également prétraitement thermique réalisé sous atmosphère inerte, entre 350 et 550 °C, permettant la production de charbon végétal (biochar),

- Carbonisation hydrothermale, procédé physico-chimique de conversion réalisé entre 180 et 260 °C et en autoclave sous pression de 10 à 50 bars dans de l’eau. Il permet d’obtenir des charbons végétaux structurés (hydrochar) de composés organiques en charbon structuré,

- Traitement hydrothermal et saccharification, traitements thermique et enzymatique de solubilisation de la biomasse en sucre.

La granulation est une étape particulièrement sensible

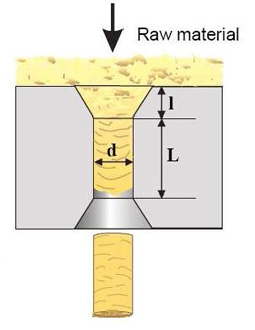

Zoom sur un canal de compression d’une presse à granuler

Pour rappel, le procédé de granulation permet :

- de densifier la matière, et de réduire ainsi les coûts de transport, de stockage et de manutention,

- de contrôler l’humidité du produit et de le rendre stable dans le temps,

- d’homogénéiser les caractéristiques des produits, ce qui simplifie leur utilisation.

Ce procédé, étudié par RAGT Énergie depuis plus de 10 ans, est présent dans trois des cinq chaînes de valeur du programme Mobile Flip, ce qui se représente un challenge scientifique, car les conditions de granulation de nouvelles ressources sont encore mal définies à l’échelle industrielle, particulièrement lorsqu’elles ont subi des prétraitements thermiques (torréfaction, pyrolyse ou carbonisation hydrothermale), car ils dégradent fortement la capacité des biomasses à être granulées.

Les principaux paramètres à adapter dans ces cas-là sont :

- le taux de compression, défini comme le rapport entre la longueur et le diamètre des canaux de compression de la filière. Il détermine le temps de séjour et la quantité de contraintes générées à l’intérieur des canaux en fonction de la matière utilisée.

- le taux d’humidité de granulation, qui doit-être ajusté pendant la préparation de la matière à granuler, car il joue un rôle de liant mais peut détériorer la granulation à trop forte dose.

Sélectionner les matières représentatives des ressources disponibles à fort potentiel

Résidus forestiers broyés, photo Mobile Flip

Le premier défi majeur a été d’identifier les matières sous-exploitées et disponibles dans les lieux d’étude du programme de recherche (Suède, Finlande, Estonie, Grèce et France). Parmi cette liste d’une trentaine de biomasses, une seconde étape d’évaluation de leur potentiel à fournir des produits biosourcés de qualité a été effectuée. En se référant aux critères des biocombustibles, RAGT Énergie a ainsi mesuré la densité, l’humidité, les compositions chimiques, le pouvoir calorifique, la teneur en cendres et le pouvoir absorbant, ce qui a permis la sélection de cinq biomasses agricoles et de cinq biomasses forestières.

Étude de l’influence des propriétés des biomasses et de leurs prétraitements sur la granulation

L’objectif de RAGT Énergie a été de tester ces matières brutes, torréfiées et pyrolysées sur son unité pilote de granulation (~60 kg/h), en faisant varier les conditions afin d’identifier celles permettant la granulation la plus efficace.

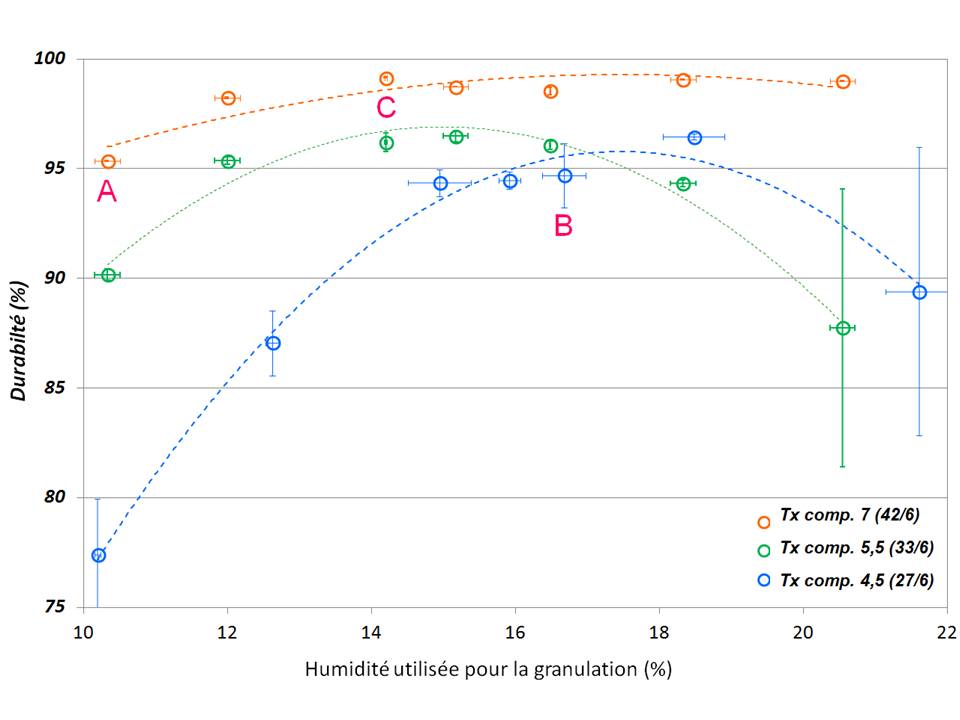

Le premier résultat a été de constater que la durabilité (résistance mécanique aux contraintes) atteint réellement un optimum en utilisant une humidité bien précise. Aussi cette humidité optimale est plus facile à atteindre en utilisant un taux de compression important.

Graphe 1 : Variation de la durabilité pendant la granulation de saule sous 21 conditions différentes (2 taux de compression et 7 humidités) – Source Mobile Flip. Cliquer sur le graphique pour l’agrandir.

Il a aussi été constaté que l’influence des paramètres de granulation n’a pas le même impact en fonction des critères de qualités observés.

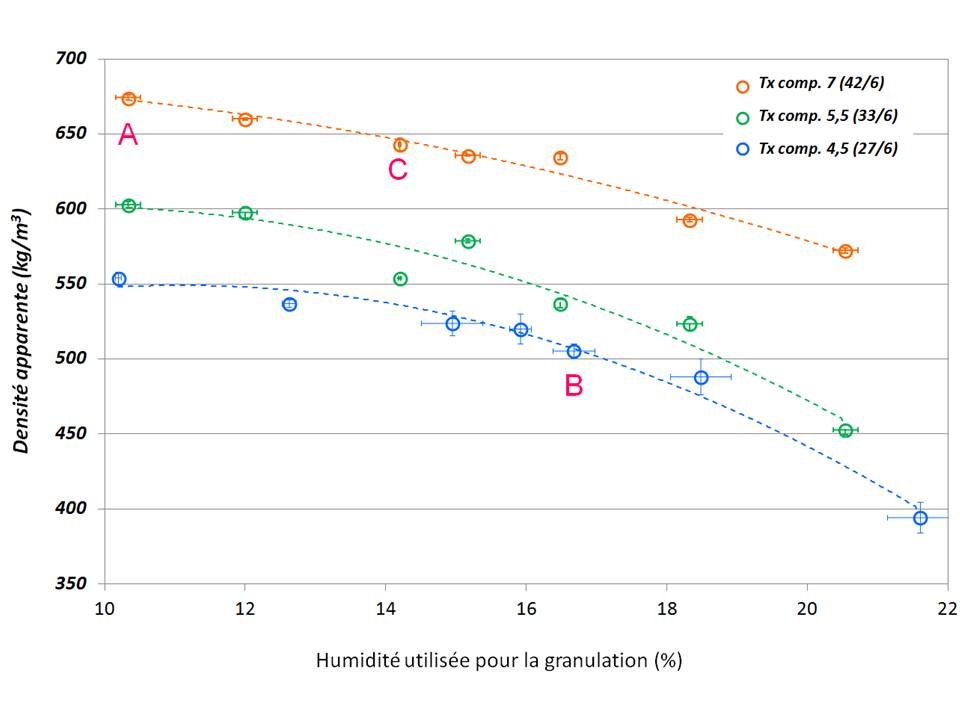

Par exemple, pendant la granulation du saule brut, une durabilité optimale a été obtenue à une humidité d’environ 16 % (zone B du graphe 1), tandis qu’une densité optimale a été obtenue à une humidité de 10 % (zone A du graphe 2).

Graphe 2 : Variation de la masse volumique pendant la granulation de saule sous 21 conditions différentes (2 taux de compression et 7 humidités) – Source Mobile Flip. Cliquer sur le graphique pour l’agrandir.

Il est également notable que l’augmentation du taux de compression a permis l’obtention de granulés à haute durabilité pour une plage d’humidité plus importante (graphe 1).

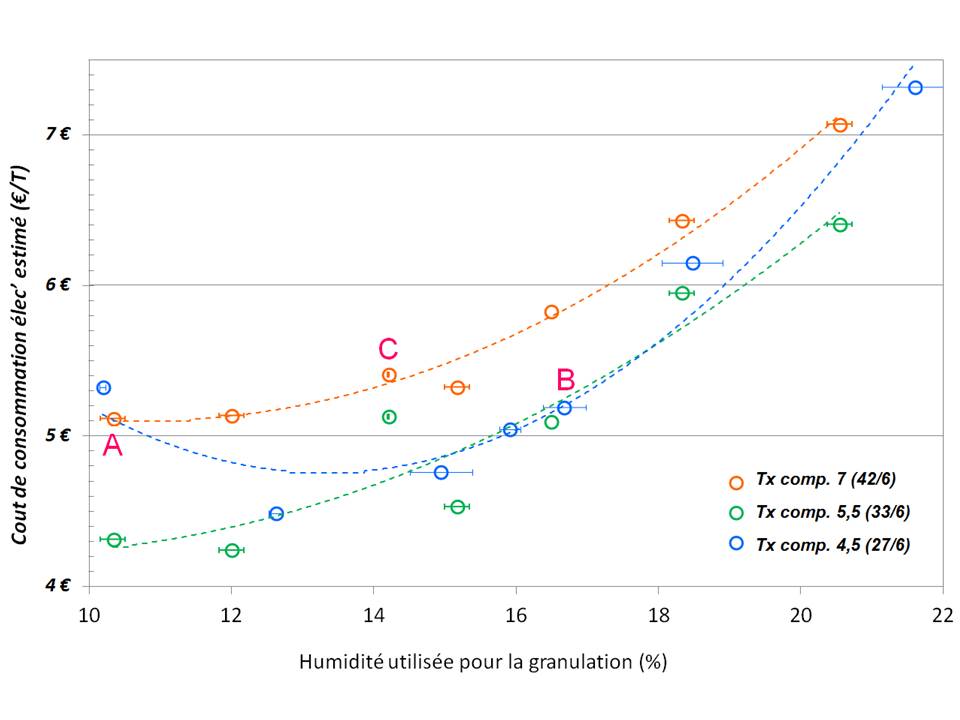

Cependant, l’augmentation du taux de compression augmente le coût de consommation (graphe 3).

Graphe 3 : Variation du coût de consommation électrique (estimé à 0,07€ le kWh) pendant la granulation de saule sous 21 conditions différentes (2 taux de compression et 7 humidités) – Source Mobile Flip. Cliquer sur le graphique pour l’agrandir.

Au vu de ces résultats, la sélection de conditions optimales peut sembler complexe. Cependant, si l’on compare les points A et B, nous constatons que pour obtenir une durabilité comparable, le coût de consommation s’est révélé comparable alors que la masse volumique apparente des granulés a été largement supérieure.

Granulés de hêtre torréfié à 250°C pendant 1h15, photo RAGT Energie

Ce travail a été effectué pour chacune des matières, brutes et pré-traitées, ce qui a permis de conclure les points suivants :

- Pour chacune des matières, il existe des conditions optimales de granulation qui sont spécifiques aux caractéristiques physiques et chimiques de ces dernières.

- Un taux de compression élevé permet d’avoir un impact de l’humidité réduit sur la qualité des granulés produits et donc de réduire les risques industriels.

- Un mauvais choix d’humidité de granulation et/ou de taux de compression augmente de manière importante les coûts de production, notamment liés à la consommation énergétique (consommation doublée dans des cas extrêmes).

Il apparaît donc que des tests de granulations soient indispensables pour optimiser la qualité des granulés mais également les coûts de production associés.

Quelles étapes suivantes pour RAGT Énergie ?

RAGT Énergie participe aujourd’hui à la création et à la mise en place de ces unités mobiles de granulation qui seront associées à des unités mobiles de pyrolyse, torréfaction …

Concernant les essais de granulation, RAGT Énergie a démarré une thèse CIFRE pour évaluer l’impact de la qualité des matières premières mais surtout de leur prétraitement (mécanique et/ou thermique) sur la qualité de granulation. De plus, il est actuellement étudié l’impact de la qualité des granulés sur la qualité de combustion des granulés en conditions réelles.

Ces travaux permettront d’aller plus loin dans la modélisation et la prédiction du comportement optimum en granulation, ce qui permettra à RAGT Énergie de proposer des solutions toujours plus innovantes aux producteurs de biocombustibles.

Contacts :

- Le site du programme : www.mobileflip.eu

- Simon Lavergne, ingénieur doctorant : SLavergne@ragt.fr

- Matthieu Campargue, directeur : MCampargue@ragt.fr

- RAGT Énergie : +33 563 36 91 46 – www.ragt-energie.fr

Les 12 partenaires du projet MOBIL FLIP et leur localisation

Ce projet est financé par le programme de recherche et d’innovation Horizon 2020 de l’Union européenne, en vertu de la convention de subvention n°637020-MOBILE FLIP.

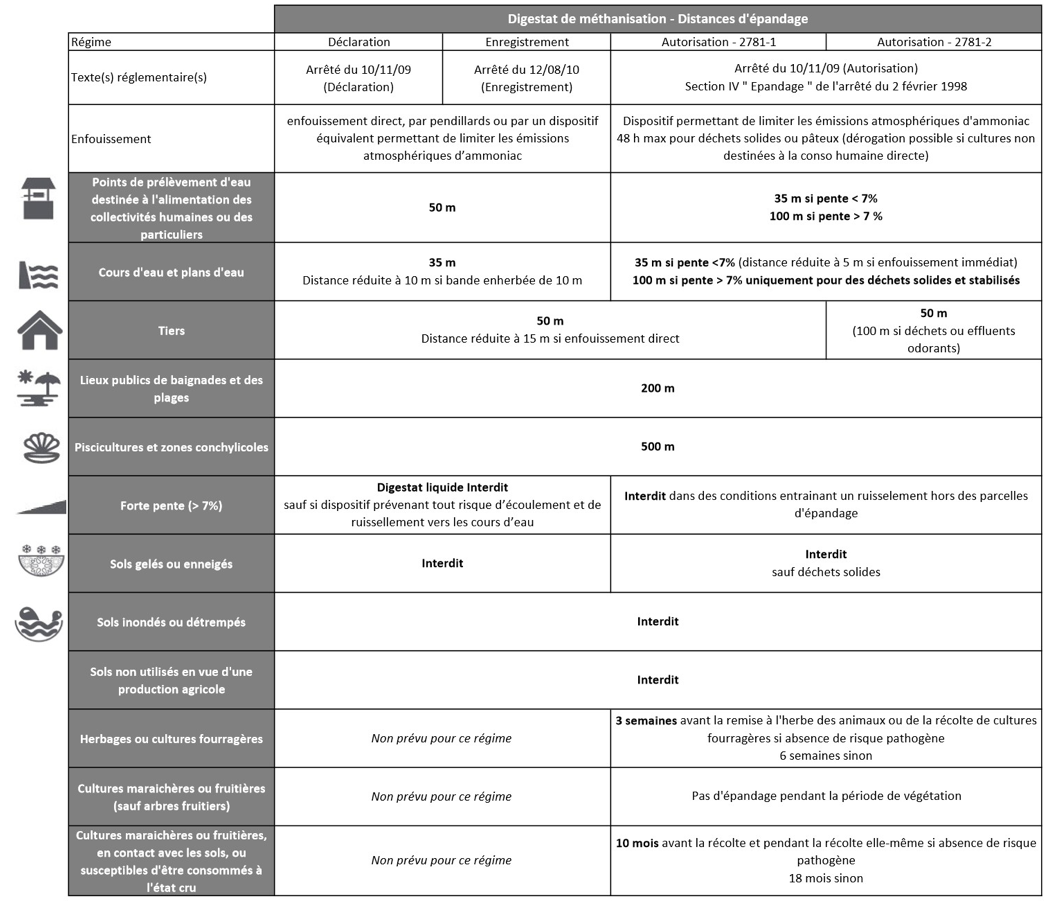

Les exigences du plan d’épandage de digestat de méthanisation

Article paru dans le Bioénergie International n°56 de juillet-août 2018

Epandeur à pendillards, photo Miro

Qu’elles soient soumises à déclaration, enregistrement ou autorisation au titre des installations classées pour la protection de l’environnement (ICPE), les installations de méthanisation transforment les végétaux, déjections animales, déchets d’industries agroalimentaires… en biogaz. Le fruit de cette transformation biologique conduit à la production d’un digestat qui correspond en moyenne à 90 % du tonnage entrant. Bien que des traitements du digestat soient possibles (séparation de phase avec compostage, séchage, osmose inverse…), la valorisation agronomique du digestat par épandage sur terres agricoles reste la solution la moins coûteuse. Loin d’être une contrainte, cette valorisation agronomique permet d’effectuer des apports en fonction des besoins des cultures en substitution des engrais minéraux.

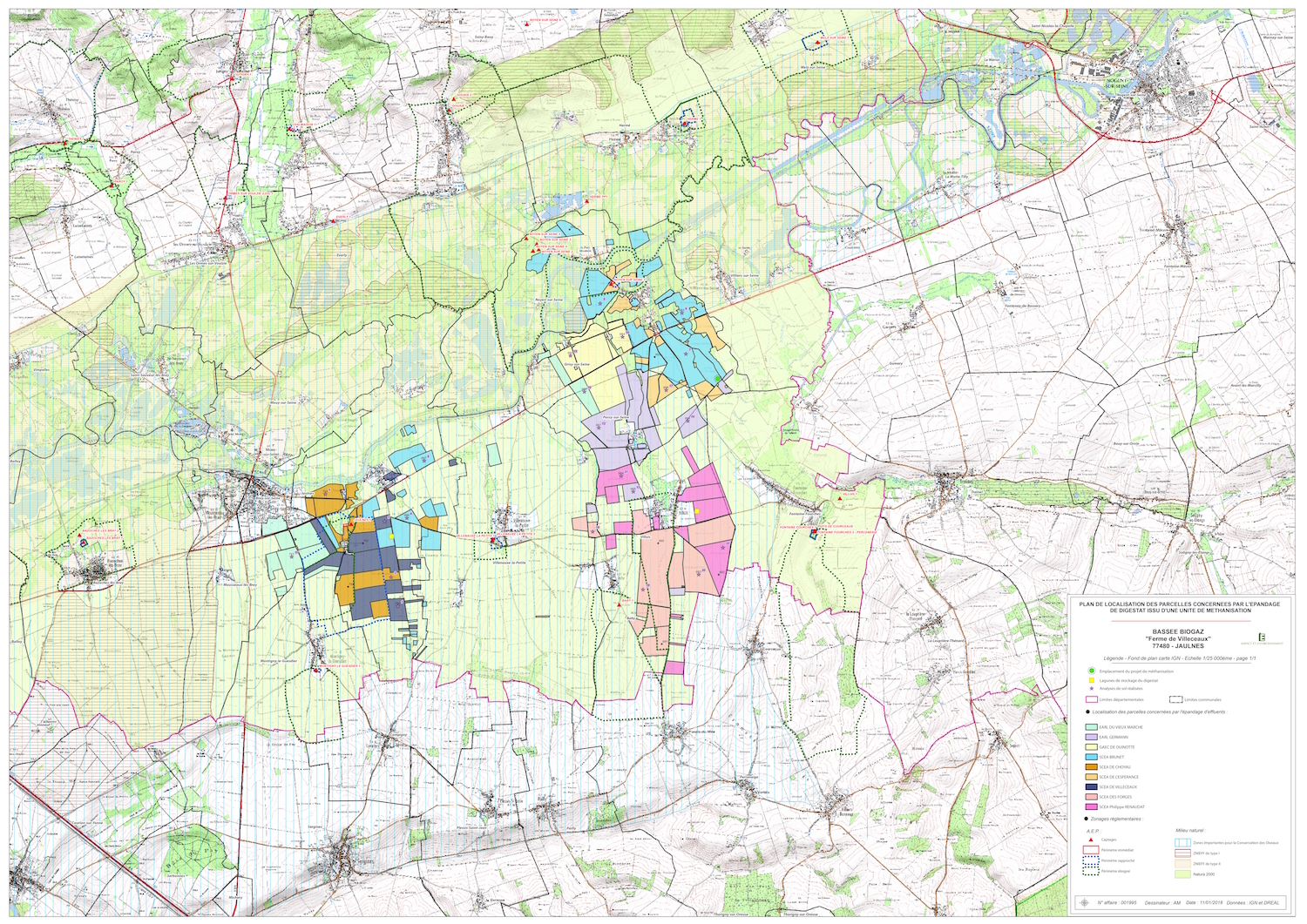

Le cabinet Impact et Environnement, est spécialisé dans la réalisation des dossiers ICPE (déclaration, enregistrement, autorisation), dans les domaines agricoles et industriels (notamment les unités de méthanisation : plus de 100 projets accompagnés). Cette activité inclut la réalisation des plans d’épandage avec étude pédologique, les diagnostics environnementaux, les études et mesures spécifiques (drainage, mesures sol, eau, effluents, bruits…). Il fait le point sur la procédure d’établissement et de mise à jour du plan d’épandage de digestat, avec un gros plan sur l’arrêté du 13 juin 2017 qui permet sous certaines conditions d’épandre sans plan d’épandage, ainsi qu’un gros plan sur les études pédologiques. Impact et Environnement a en effet déjà réalisé des plans d’épandage avec étude pédologique sur plus de 60 000 ha en France.

Exemple de cartographie générale d’épandage, Impact et Environnement – Cliquer sur la carte pour l’agrandir.

Des réglementations parfois complexes qui se superposent

L’épandage de digestat est soumis à différentes règles qui, au regard de la superposition des différentes réglementations, rend parfois complexe l’élaboration du plan d’épandage et sa mise en pratique.

Dans tous les cas, tout digestat produit, qu’il ait fait ou non l’objet d’une séparation de phase, est considéré comme un déchet et ne peut être valorisé agronomiquement qu’en faisant l’objet d’un plan d’épandage. On notera qu’une exception à cette règle est venue s’ajouter avec l’Arrêté du 13 juin 2017 approuvant un cahier des charges pour la mise sur le marché et l’utilisation de digestats de méthanisation agricoles en tant que matières fertilisantes.

Néanmoins, bien que très attrayant, nous verrons plus tard que ce nouvel outil réglementaire est aujourd’hui interprété avec rigueur par les services administratifs, limitant au final « quelque peu » l’objectif premier de ce texte.

Mais revenons au plan d’épandage qui doit être produit pour tout digestat, hors arrêté du 13 juin 2017. Ce plan d’épandage permet de présenter les parcelles susceptibles de recevoir ce digestat, mais son format et les obligations réglementaires qui y sont liées, notamment le suivi, sont différentes en fonction de la réglementation des ICPE.

Système d’épandage de digestat liquide avec stockage en bord de champ, photo Listech

En dehors de la réglementation des ICPE, nous rappellerons que suivant l’annexe de l’article R122.2 déterminant les projets soumis à évaluation environnementale ou à cas par cas, le plan d’épandage dépend de la rubrique 26. « Stockage et épandages de boues et d’effluents ». Cette rubrique soumet au cas par cas tous les épandages répondant à l’un des critères suivants :

- Plan d’épandage de boues relevant de l’article R. 214-1 du même code et comprenant l’ensemble des installations liées à l’épandage de boues et les ouvrages de stockage de boues, dont la quantité de matière sèche est supérieure à 800 t/ an ou azote total supérieur à 40 t/ an.

- Épandages d’effluents ou de boues relevant de l’article R. 214-1 du même code, la quantité d’effluents ou de boues épandues présentant les caractéristiques suivantes : azote total supérieur à 10 t/ an ou volume annuel supérieur à 500 000 m³/ an ou DBO5 supérieure à 5 t/ an.

Cependant, dans les cas où le dossier présente une unité de méthanisation avec en même temps la valorisation du digestat par plan d’épandage, le plan d’épandage est considéré comme connexe à l’installation classée. Dans ce cas, la connexité à l’ICPE conduit à suivre la procédure liée à l’ICPE considérée.

De plus, selon la réglementation applicable au 1er mars 2017, les projets IOTA (Installations, Ouvrages, Travaux et Activités soumis à la loi sur l’eau) peuvent en fonction de certains seuils relever de la procédure d’autorisation ou à déclaration.

Or le plan d’épandage est soumis aux rubriques IOTA :

- Épandage d’effluents ou de boues, à l’exception de celles visées à la rubrique 2.1.3.0 et à l’exclusion des effluents d’élevage, la quantité d’effluents ou de boues épandues présentant les caractéristiques suivantes

- 2.1.4.0 – A : Azote total supérieur à 10 t/an ou volume annuel supérieur à 500 000 m³/an ou DBO5 supérieure à 5 t/an,

- 2.1.4.0 – D : Azote total compris entre 1 t/an et 10 t/an ou volume annuel compris entre 50 000 et 500 000 m³/an ou DBO5 comprise entre 500 kg et 5 t/an.

Un projet peut donc être cumulativement au-dessus des seuils pour la nomenclature loi sur l’eau et pour la nomenclature ICPE). Dans les cas où les seuils de ces deux nomenclatures s’appliquent, les procédures à suivre sont détaillées dans le tableau suivant :

| ICPE ci-contre IOTA ci-dessous |

A | E | D |

| A | AEnv | E-ICPE si A-IOTA nécessaire au fonctionnement de l’ICPE ou dont la proximité en modifie notablement les dangers ou inconvénients.AEnv dans les autres cas | AEnv sauf si pétitionnaire décide de faire D-ICPE à part |

| D | AEnv | E-ICPE si D-IOTA nécessaire au fonctionnement de l’ICPE ou dont la proximité en modifie notablement les dangers ou inconvénients.E-ICPE et D-IOTA dans les autres cas | D-ICPE si D-IOTA nécessaire au fonctionnement de l’ICPE ou dont la proximité en modifie notablement les dangers ou inconvénients.E-ICPE et D-IOTA dans les autres cas |

Conclusions sur les différentes réglementations (ICPE – R 122.2 – IOTA)

Avant d’établir le plan d’épandage, il est indispensable de vérifier à quelle réglementation et procédure est soumis le plan d’épandage en sachant que dans la majeure partie des cas, le plan d’épandage est connexe à l’installation de méthanisation et suit donc la réglementation de cette dernière.

Avant de détailler le contenu d’un plan d’épandage, il est nécessaire de revenir sur le cas particulier où le digestat répond à l’Arrêté du 13 juin 2017 approuvant un cahier des charges pour la mise sur le marché et l’utilisation de digestats de méthanisation agricoles en tant que matières fertilisantes.

| L’arrêté du 13/06/ 2017 : est-ce la fin du plan d’épandage de digestat ? |

|---|

Cet arrêté du 13 juin 2017 permet d’utiliser le digestat sans plan d’épandage à la condition de respecter un cahier des charges bien précis. Ce cahier des charges comprend notamment des critères spécifiques sur :

Ainsi, ce dernier point conduit à ce que le digestat respecte à la fois des teneurs en éléments traces et des valeurs seuils maximales en micro-organismes pathogènes (Escherichia coli ou Enterococcaceae et Salmonella). Toutefois, le non-respect de ce cahier des charges et notamment des valeurs seuils maximales en micro-organismes conduit à la nécessité de valoriser le digestat sur un plan d’épandage. Dans la pratique, la mise en route d’une installation de méthanisation, les interruptions techniques volontaires ou involontaires conduisent au non-respect des valeurs seuils en micro-organismes du digestat. Dans ces conditions : un plan d’épandage de secours est nécessaire pour pallier au non-respect du cahier des charges établi par cet arrêté du 13 juin 2017. Toute la difficulté restera à dimensionner le plan d’épandage de secours en fonction du processus, des stockages… |

Au final, le plan d’épandage pour valoriser le digestat reste nécessaire et indispensable.

Un plan d’épandage à tenir à jour pour les installations soumises à déclaration ICPE

Dans le cas d’une unité de méthanisation ne traitant que des effluents d’élevage et des matières végétales issues d’une seule exploitation, les conditions d’épandage du digestat correspondent à la réglementation qui s’applique à l’exploitation. Le plan d’épandage de l’exploitation doit être mis à jour en tenant compte du changement de nature de l’effluent. La méthode d’épandage est alors adaptée pour limiter les émissions atmosphériques d’ammoniac.

Dans les autres cas, une étude préalable d’épandage précise l’innocuité (dans les conditions d’emploi) et l’intérêt agronomique du digestat au regard des paramètres définis à l’annexe II (de l’arrêté du 10/11/2009 relatif aux prescriptions générales applicables aux installations de méthanisation soumise à déclaration), l’aptitude du sol à le recevoir, et le plan d’épandage détaillé ci-après. Cette étude justifie la compatibilité de l’épandage avec les contraintes environnementales recensées et les documents de planification existants, notamment les plans prévus à l’article L. 541-14 du code de l’environnement et les schémas d’aménagement et de gestion des eaux, prévus aux articles L. 212-1 et 3 du code de l’environnement.

Remarque : Tout plan d’épandage doit être conforme aux SDAGE et SAGE en vigueur. Ceci induit que les plans d’épandage doivent être dimensionnés en fonction de l’équilibre de la fertilisation (y compris pour les dossiers déclarations).

L’étude préalable comprend notamment :

- la caractérisation du digestat à épandre (quantités prévisionnelles, rythme de production, valeur agronomique) ;

- la description des caractéristiques des sols, notamment au regard des paramètres suivants : granulométrie ; matière sèche (%) ; matière organique (en %) ; pH ; azote global ; azote ammoniacal (en NH4) ; rapport C/N ; phosphore échangeable (en P2O5) ; potassium échangeable (en K2O) ; calcium échangeable (en CaO) ; magnésium échangeable (en MgO) ;

- la description des modalités techniques de réalisation de l’épandage.

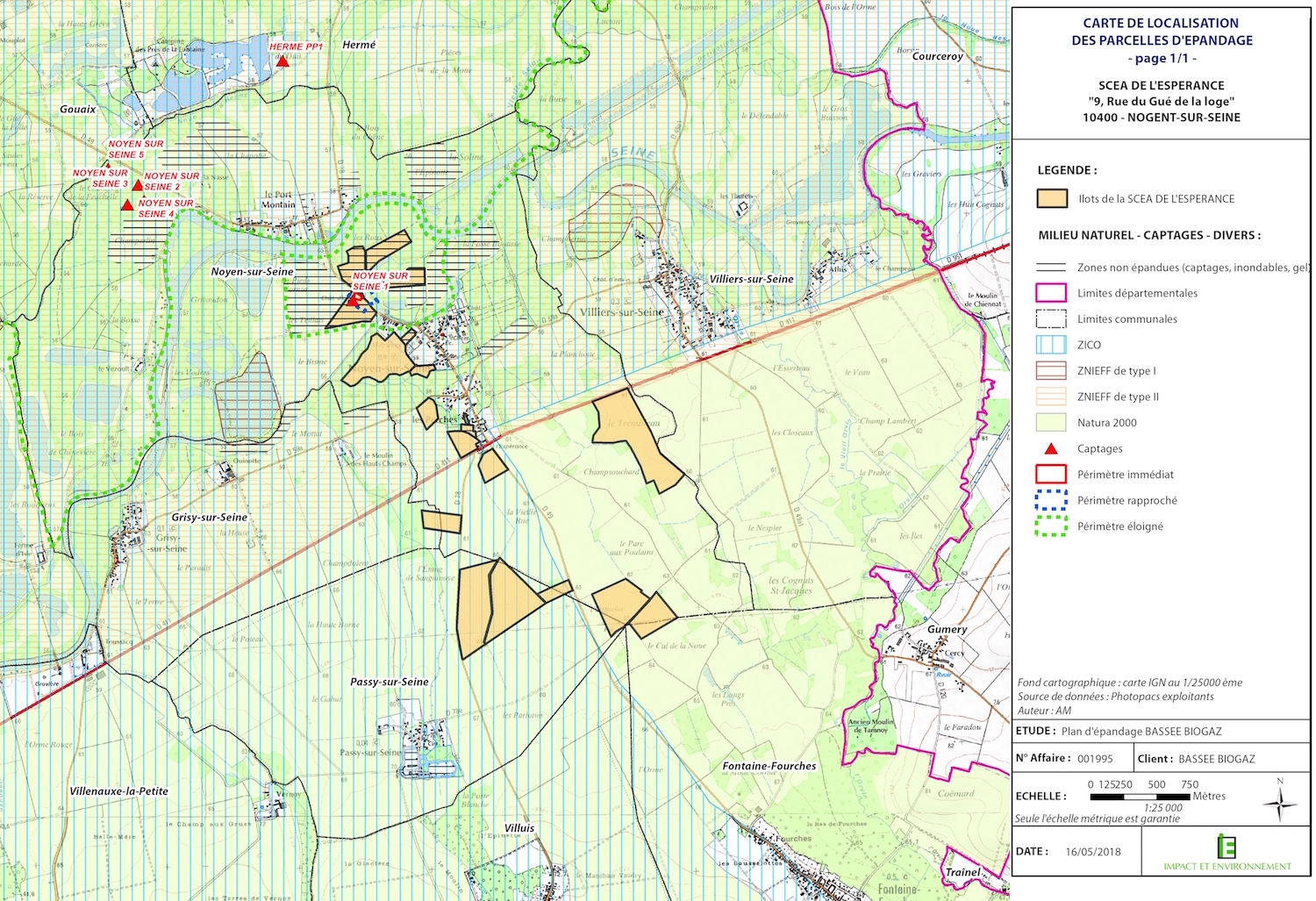

Exemple de cartographie des parcelles d’épandage, carte Impact et Environnement – Cliquer sur la carte pour l’agrandir.

Le plan d’épandage à réaliser est constitué :

- d’une carte à une échelle minimum de 1/12 500 e permettant de localiser les surfaces où l’épandage est possible compte tenu des exclusions réglementaires. Cette carte fait apparaître les contours et les numéros des unités de surface permettant de les repérer, ainsi que les zones exclues à l’épandage ;

- d’un document mentionnant l’identité et l’adresse des prêteurs de terres qui ont souscrit un contrat écrit avec l’exploitant ;

- d’un tableau référençant les surfaces repérées sur le support cartographique et indiquant, pour chaque unité, la superficie totale et la superficie épandable.

L’épandage est effectué par enfouissement direct, par pendillards ou par un dispositif équivalent permettant de limiter les émissions atmosphériques d’ammoniac.

| Classes d’aptitude à l’épandage |

Caractéristiques du sol | Commentaires |

| Aptitude 0 Sol inapte à l’épandage |

Ø Sol humides sur au moins 6 mois de l’année (forte saturation en eau – hydromorphie importante). Ø Pente trop forte car : accès difficile des engins agricoles, risque de ruissellement. Ø Sols très peu profonds (< 20 cm). Ø Sols de texture très grossière. Ø Sur roches. |

Epandage interdit toute l’année (minéralisation faible et risque de ruissellement).

Les sols sont trop humides ou trop peu profonds, ou de texture trop grossière pour “conserver” des déjections qui vont passer rapidement dans le milieu aquatique. Les surfaces drainées depuis moins de 2 ans doivent être mentionnées, et exclues de l’épandage compte tenu des risques de ruissellement et les risques de colmatage des drains en particulier par le lisier. |

| Aptitude 1

Aptitude moyenne |

Ø Sols moyennement profonds (entre 30 et 60 cm) et/ou moyennement humides (hydromorphie moyenne). Ø Pente moyenne. Ø Les terrains de pente située entre 7-15 % liés à un risque de ruissellement. Ø Les sols riches en cailloux, graviers, sables grossiers (risque de percolation rapide de l’effluent en profondeur). |

Epandage accepté.

La période favorable à l’épandage se limite généralement pour ces sols à la période proche de l’équilibre de déficit hydrique. Les risques de ruissellement ou de lessivage seront d’autant plus limités si les épandages sont correctement réalisés : Epandage interdit de novembre à mars inclus. |

| Aptitude 2

Bonne aptitude à l’épandage |

Ø Sols profonds (> 60 cm). Ø Hydromorphie nulle : peu humides (hydromorphie nulle). Ø Faible pente. Ø Bonne capacité de ressuyage (absorbe facilement l’eau et redevient sec en moins de 2 jours après une pluie importante). |

Epandage sous réserve du respect du calendrier et des distances réglementaires. |

Dans tous les cas, l’épandage doit respecter des distances d’épandages par rapport aux tiers, cours d’eau, lieu de baignade… Ces distances sont détaillées dans le tableau ci-dessous :

Distances d’épandage. Cliquer sur le tableau pour l’agrandir.

Au final, il est important de bien répertorier l’ensemble du parcellaire susceptible d’être utilisé pour l’épandage. Dans le cas où une nouvelle parcelle venait s’ajouter à l’exploitation sans que le plan d’épandage soit mis à jour, il ne serait pas possible d’épandre sur cette nouvelle parcelle. En cas de non-respect de cette règle, des pénalités liées à la PAC sont susceptibles d’être prononcées en cas de contrôle.

En matière de suivi, un cahier d’épandage sera tenu à jour et à la disposition de l’inspection des installations classées, pendant une durée de 10 ans. Pour chacune des parcelles ou îlots d’épandage, il est nécessaire d’indiquer : les surfaces effectivement épandues, les dates d’épandages, la nature des cultures, les volumes et la nature de toutes les matières épandues, les quantités d’azote épandues, toutes origines confondues, l’identification des personnes morales ou physiques chargées des opérations d’épandage ainsi que l’ensemble des résultats d’analyses pratiquées sur les sols et les matières épandues avec les dates de prélèvements et de mesures et leur localisation. En outre, chaque fois que le digestat est épandu sur des parcelles mises à disposition par un prêteur de terres, le cahier d’épandage comprend un bordereau cosigné par l’exploitant et le prêteur de terre.

Ce bordereau établi au plus tard à la fin du chantier d’épandage, comporte l’identification des parcelles réceptrices, les volumes et les quantités d’azote épandues.

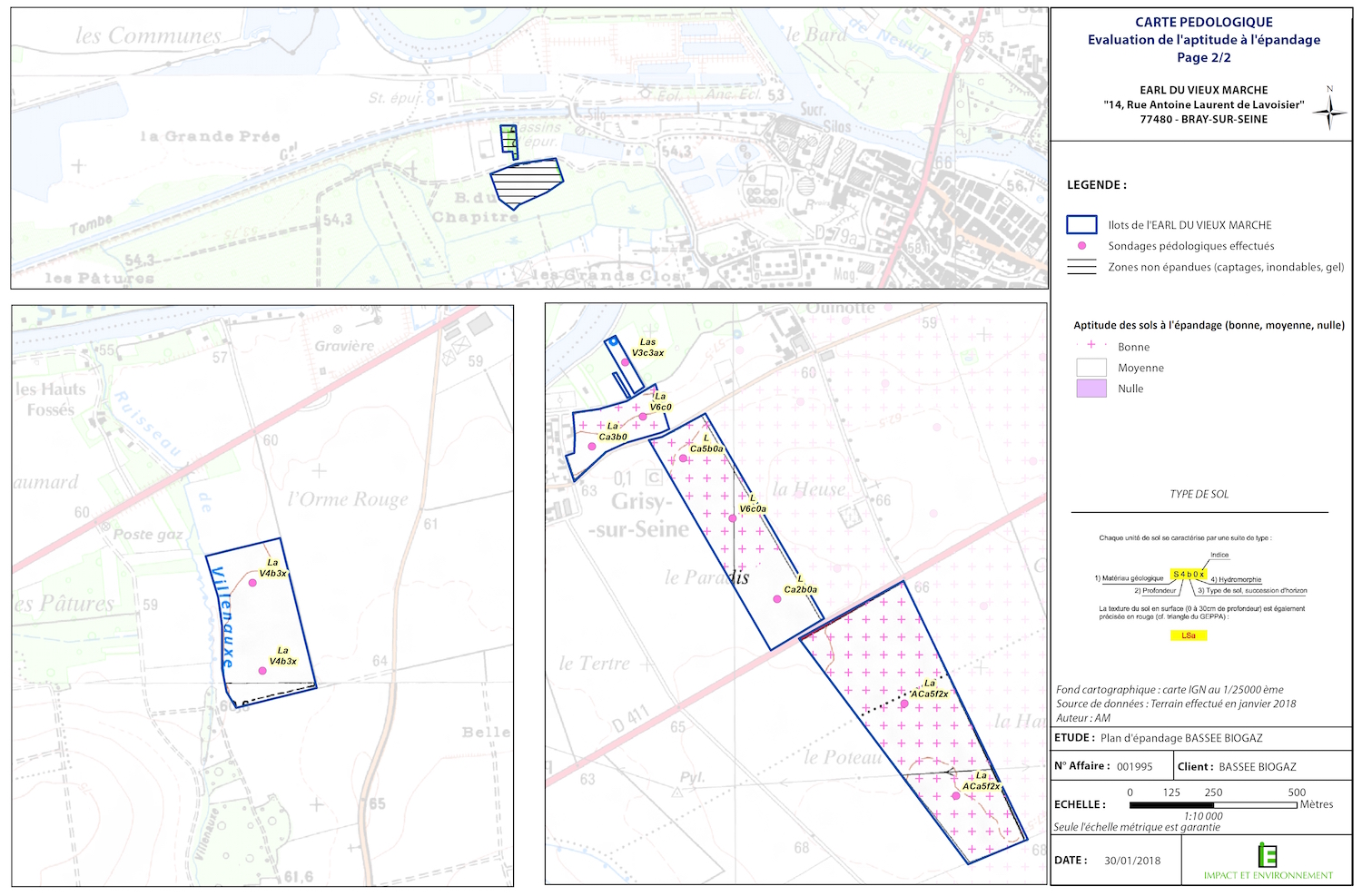

Spécificité du Plan d’épandage pour installations soumises à enregistrement ou autorisation : l’étude pédologique

En complément aux exclusions réglementaires détaillées précédemment, les plans d’épandage pour les installations soumises à enregistrement ou autorisation doivent faire l’objet d’une caractérisation de l’aptitude des sols. Cette aptitude des sols est établie par une étude pédologique à la tarière qui permet de définir trois classes d’aptitude.

Profil de sol réalisé par carottage, photo Impact et Environnement

Ainsi des profils de sols sont réalisés comme ci-après en identifiant la texture, la profondeur, le substrat géologique et l’hydromorphie :

Prélèvement de sol pour étude pédologique, photo Impact et Environnement

- Horizon de surface : 0 à 35/40 cm de profondeur (horizon labourable). Sol brun sain, argileux à argile lourde sans cailloux, compact.

- Horizon intermédiaire parfois absent de 35/40 à 80/90 cm de profondeur (S) : brun clair, argile lourde, avec quelques cailloux selon les secteurs (silex, craie), sain à légèrement hydromorphe selon les secteurs,

- Horizon profond au-delà de 90 cm de profondeur. Argile lourde brune claire, généralement oxydé (environ 5 à 10 % de la matrice) avec présence de craie (débris blanchâtres).

CARACTÉRISATION COMPLÈTE DES SOLS AVEC POINTS DE RÉFÉRENCE :

Dans le cas d’une unité de méthanisation relevant de la rubrique 2781-1 de la nomenclature des installations classées, le plan d’épandage respecte les conditions visées à la section IV ” Épandage ” de l’arrêté du 2 février 1998 modifié, à l’exception de certaines dispositions.

Dans le cas d’une unité de méthanisation traitant des boues d’épuration des eaux usées domestiques, le plan d’épandage respecte les conditions visées dans l’arrêté du 8 janvier 1998.

Et, dans le cas d’une autre unité de méthanisation relevant de la rubrique 2781-2 de la nomenclature des installations classées, le plan d’épandage respecte les conditions visées à la section IV ” Épandage ” de l’arrêté du 2 février 1998 modifié susvisé (voir résumé dans l’encadré suivant).

| Cet arrêté du 2 février 1998 modifié stipule que : |

|---|

Tout épandage est subordonné à une étude préalable, comprise dans l’étude d’impact, montrant l’innocuité (dans les conditions d’emploi) et l’intérêt agronomique des effluents ou des déchets, l’aptitude du sol à les recevoir, le périmètre d’épandage et les modalités de sa réalisation.Cette étude justifie la compatibilité de l’épandage avec les contraintes environnementales recensées ou les documents de planification existants et est conforme aux dispositions du présent arrêté et à celles qui résultent des autres réglementations en vigueur.Cette étude préalable doit comprendre au minimum :

L’étude préalable est complétée par l’accord écrit des exploitants agricoles des parcelles pour la mise en œuvre de l’épandage dans les conditions envisagées. Une filière alternative d’élimination ou de valorisation des déchets solides ou pâteux doit être prévue en cas d’impossibilité temporaire de se conformer aux dispositions du présent arrêté. Le préfet peut faire appel à un organisme indépendant du producteur de déchets ou d’effluents et mettre en place un dispositif de suivi agronomique des épandages dans un objectif de préservation de la qualité des sols, des cultures et des produits. |

Carte pédologique, Impact et Environnement – Cliquer sur la carte pour l’agrandir.

Ajouté à l’étude pédologique, il est nécessaire de réaliser des analyses de sols complètes (agronomie, éléments traces métalliques, composés traces organiques) sur des points de référence qui correspondent à des zones homogènes identifiées lors de l’étude pédologique.

La réglementation ne détermine par le nombre de points de référence par rapport à la surface étudiée.

Carottage d’une parcelle pour étude pédologique, photo Impact et Environnement

Ces points de référence vont permettre de vérifier que les teneurs des sols en éléments traces métalliques et composés traces organiques ne dépassent pas les valeurs limites (détaillées par l’arrêté modifié de février 1998). Il s’agira aussi d’effectuer un suivi sur ces points de référence pendant tout la durée de l’installation et du plan d’épandage, pour vérifier que ces teneurs ne sont pas dépassées au cours du temps.

Au final, le plan d’épandage permet d’établir les surfaces qui vont réellement recevoir du digestat en prenant en compte les distances réglementaires et l’aptitude des sols et leurs caractéristiques (analyses de sols), ainsi que les différentes dispositions liées aux schémas et richesses naturelles existants.

Dans tous les cas, son dimensionnement devra s’établir en fonction de l’équilibre de la fertilisation (imposée par le SDAGE) et prendre en compte les spécificités locales (zone d’action renforcée…).

Outre, le plan d’épandage ; il est nécessaire d’avoir une réflexion sur le calendrier d’épandage qui au regard des cultures peut contraindre d’augmenter les besoins de stockage ou au contraire rechercher des nouvelles surfaces d’épandage avec un assolement différent permettant d’augmenter les périodes d’épandage et donc les possibilités d’épandage.

Epandeur à pendillards avec broyeurs, photo Pichon Indusries

Aujourd’hui, l’arrêté de juin 2017 laisse entrevoir la fin du plan d’épandage mais, la nécessité de la maîtrise des aspects sanitaires et du suivi du devenir du digestat conduit inévitablement à mettre en place un plan d’épandage (même en secours…).

Auteur et contact : Cyrille Martineau – Impact et Environnement – 49070 Beaucouzé – Tél. : +33 241 72 14 16 – contact@impact-environnement.fr – www.impact-environnement.com

Enquête sur les prix des combustibles bois en France en 2018

Bûches de chêne, photo Frédéric Douard

L’ADEME a publié en décembre 2018 une étude réalisée par CODA Stratégies sur les prix des combustibles bois en France en 2018. Un premier rapport évalue le prix des combustible bois pour les particuliers (chauffage domestique au bois) et un second rapport est consacré à la présentation des prix des combustibles pour les marchés tertiaire, collectif et industriel.

Le rapport sur le prix des combustible bois pour les particuliers s’appuie sur une enquête approfondie des prix pratiqués par des revendeurs représentatifs des différents profils présents sur le marché mais aussi sur des relevés de prix complémentaires réalisés sur Internet et auprès de grandes surfaces (jardinerie, grandes surfaces de bricolage). Il permet de synthétiser le niveau des prix actuels pour les combustibles couramment consommés par les particuliers (bois bûches, granulés, bûches et bûchettes reconstituées…) tout en s’intéressant aux différents facteurs de variation (impact de la région de commercialisation, période de commercialisation, qualité et essences des bois…). Il présente également les données internationales relatives aux prix des granulés afin de situer le marché français dans son contexte international.

Stockage de bois-énergie pour l’alimentation des réseaux de chaleur, photo Frédéric Douard

Un second rapport est consacré à la présentation des prix des combustibles pour les marchés tertiaire, collectif et industriel. Ce rapport s’appuie sur les données publiées par le CEEB en y intégrant les coûts de livraison moyens actualisés.

Dans chacun des rapports, les prix des combustibles bois sont comparés à ceux des autres énergies couramment utilisées.

Téléchargements :

- Synthèse sur les prix des combustibles bois en France en 2018

- Résultats sur les prix des combustibles bois industriels et collectifs en France en 2018

- Résultats sur les prix des combustibles bois pour les particuliers en France en 2018

- Présentation de l’étude sur les prix des combustibles bois en France en 2018

La bioélectricité aurait trop d’avantages … pour le système électrique français

Editorial du Bioénergie International n°60 de mai-juin 2019

Livraison de bois à la centrale de cogénération de Felletin dans la Creuse, abandonnée en 2013 par l’Etat français, photo Frédéric Douard

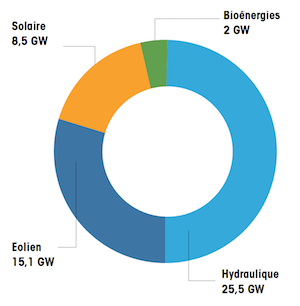

Le Panorama de l’électricité renouvelable en France, élaboré par RTE, le SER, Enedis, l’ADEeF et l’agence ORE, montre que les renouvelables ont couvert 22,7 % de la consommation d’électricité en 2018, un chiffre en forte hausse par rapport à 2017 (18,5 %). Mais cette montée en puissance n’est pas également portée par toutes les filières, une situation résultant d’efforts très inégaux de l’État vers les filières. Ainsi, la progression du parc a été de 943 MW au quatrième trimestre 2018, les filières éolienne et solaire représentant la quasi-totalité de la puissance raccordée.

La biomasse, reléguée dernière roue du carrosse électrique français

Parc de production électrique renouvelable en France au 31 décembre 2018. Source Panorama de l’électricité renouvelable en 2018.

La filière des bioénergies électriques (dans laquelle est comptabilisée la production par les ordures ménagères résiduelles), n’atteint quant à elle, avec seulement 74 MW de nouvelles capacités en 2018, qu’une puissance installée de 2 026 MW. Sa production s’est élevée à 7,5 TWh en 2018 (9,7 TWh en incluant la part non renouvelable des OMR qui représente conventionnellement 50 % de leur tonnage), en hausse de 3,2 % par rapport à 2017. Cette production est à mettre en parallèle avec la production électrique renouvelable totale en 2018 : 108,7 TWh.

Avec 3,9 % de la puissance installée, le parc des bioénergies assure néanmoins 6,9 % de la production renouvelable et démontre ainsi une production par MW deux fois supérieure que celle des autres filières, une qualité fort utile, mais curieusement non recherchée par les pouvoirs publics français. Et ce n’est pas une question de ressource puisque le pays ne consomme, toutes applications confondues y compris les filières matériaux et chimie, que 50 % de la biomasse non alimentaire qui pousse sur son sol.

Une filière qui aurait pu contrarier, très prochainement, la décision de renouvellement du parc nucléaire fonctionnant lui aussi en base

La filière bioénergie ne couvre ainsi 1,6 % de l’électricité consommée en 2018 en France (vs 5,6 % en Europe, 7,8 % en Allemagne et 17 % en Finlande – in Bioenergy Europe report 2019), ce qui est bien peu au regard du formidable potentiel de cette filière. Cette situation résulte d’une politique méthodique de marginalisation depuis des décennies. Pourtant la bioélectricité dispose d’un immense avantage : elle est stockable et programmable. Ce n’est pas le cas ni du solaire ni de l’éolien qui ne peuvent, quant à elles se passer pour l’instant du nucléaire… cqfd : il ne fallait pas que les Français comprennent que l’on pouvait produire de l’électricité renouvelable de manière non-intermittente !

Or, pour développer la bioélectricité, il suffirait de systématiser la cogénération partout où l’on fait de la chaleur de manière centralisée, comme le font si bien les Scandinaves. Malheureusement avec son projet de PPE 2019-2023, le gouvernement n’a rien prévu en ce sens et même pire, acte prémédité, il a suspendu les appels d’offres aux projets de cogénération biomasse depuis l’an passé. Tout cela sentirait-il le gros conflit d’intérêts avec une autre énergie non-intermittente mais qui peine aujourd’hui à susciter l’enthousiasme pour son renouvellement … il suffit de lire le projet de PPE 2019-2023 pour s’en persuader !

À l’heure de la transition énergétique et de la grande question sur le stockage de l’électricité renouvelable, la production de bioélectricité, stockable et non-intermittente, stagne volontairement en France, une mauvaise stratégie pour la planète et pour les Français !

Frédéric Douard, rédacteur en chef

Le Fonds Chaleur, un outil efficace mais pas suffisant pour atteindre les objectifs

Note d’analyse de la FNCCR territoire d’énergie qui regroupe près de 800 collectivités territoriales françaises organisatrices de services publics locaux sur l’énergie, l’eau, le numérique et les déchets.

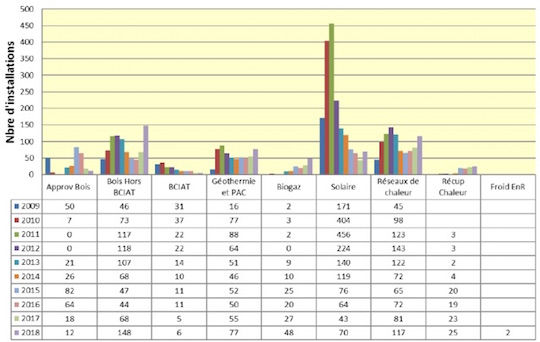

4813 installations aidées par le Fonds Chaleur de 2009 à 2018. Source ADEME

En 2018, le Fonds français pour la chaleur renouvelable a atteint un montant d’engagement de 260 M€. Prévu initialement avec un budget initial de 208 M€ pour l’année, il a été renforcé de 30 M€ en octobre 2018 auxquels ont été ajoutés 20 M€ d’optimisation de crédits disponibles. De manière générale, ce sont les réseaux de chaleur qui représentent la majorité des montants engagés (48 %, soit 377km contre 231 en 2017), suivis par le bois-énergie (près de 25 %) qui a produit 40 % des tep EnR de l’année. Toutefois, une analyse sur les années précédentes confirme l’inquiétude dans le développement de la biomasse qui peine à revenir à ses niveaux antérieurs de développement depuis la baisse notable des prix du gaz, inquiétude confirmant la difficile atteinte de la trajectoire LTECV/PPE. Rappelons notamment que pour atteindre l’objectif PPE 2023, la production EnR&R supplémentaire annuelle devrait atteindre 500 à 600 ktep/an (moyenne FChal 2009/2018 : 240 ktep/an).

L’écroulement du BCIAT de 2017 continue à se faire sentir, même s’il y a une légère remontée, mais avec des plus petits projets par rapport aux années antérieures. La géothermie connaît cette année une belle dynamique (77 projets contre 51 en 2017), fortement tirée en MWh livrés par quatre projets de géothermie profonde notamment qui font 65 % de la production géothermale totale. Le solaire augmente, grâce en particulier aux contrats territoriaux/patrimoniaux qui ont généré cette année 81 nouvelles installations mais surtout via l’émergence de grandes surfaces via l’AAP ADEME dédié, dont la FNCCR a soutenu la renouvelabilité notamment via le GT ministériel « Place au Soleil ». Enfin, la valorisation de la chaleur de récupération sur UIOM/UVE connaît une forte hausse, même si le gisement va avoir prochainement tendance à s’épuiser. Côté froid, l’émergence de la thématique se confirme avec deux nouveaux projets aidés.

Du point de vue économique, on observe un ratio global d’aide ADEME de 4,95 € / MWh EnR&R, stable par rapport à 2017 et dont l’efficience est régulièrement mis en avant, notamment par la Cour des Comptes. La majorité des dossiers passent en forfait, même si les montants attribués passent en majorité en analyse économique (logique comme il s’agit de grandes installations), pour 75 % du budget.

Livraisons de bois à la chaufferie d’Ugine, photo Frédéric Douard

Pour 2019, l’enveloppe Fonds Chaleur est, grâce à la mobilisation de l’ensemble de la filière, de 350 M€ avec un taux d’engagement des dossiers d’environ 1/3 en avril. Notons par ailleurs, dans l’évolution des règles du Fonds Chaleur, l’ajout d’une rubrique « boucles d’eau tempérée » permettant de généraliser ces projets.

Enfin, concluons cette analyse par une note d’inquiétude : on dénombre actuellement 70 ETP gérant le Fonds Chaleur côté ADEME, dans un contexte d’augmentation du budget (ce qui est positif et ce pour quoi la FNCCR s’est battue, aux côtés d’autres partenaires de la filière !) et, loin d’être dans une logique d’adaptation des effectifs à ce nouvel enjeu, on constate une logique de diminution des effectifs…nous avons ainsi des remontées inquiétantes des régions qui n’arrivent plus dans ce cadre à assurer non seulement l’animation territoriale, essentielle pour l’émergence des projets, mais également à assurer le lancement d’appels à projets sectoriels pour les filières moins priorisées (notamment la chaleur fatale, le solaire thermique…). En parallèle d’une dynamique d’élections locales qui vont faire attendre l’émergence de projets, ainsi que le gel de l’augmentation de la trajectoire de la CCE, la courbe des projets ne risque pas de décoller, malgré l’affichage d’une aide plus importante via le Fonds Chaleur salué par tous.

Contact : Guillaume Perrin – g.perrin@fnccr.asso.fr – energies-aujourdhui.fr

Les énergies renouvelables fournissent plus du quart de la production mondiale d'électricité

En 2018, les capacités installées de production à partir des énergies renouvelables (ENR) ont augmenté de 181 gigawatts (GW) dans le monde. "Un rythme constant par rapport à 2017", selon le réseau international REN21 qui publie son rapport annuel ce mardi 18 juin. La capacité mondiale en ENR incluant l'hydroélectricité a atteint environ 2.378 GW en 2018. REN21 souligne "une légère augmentation du [déploiement des ENR] dans l'Union européenne".

"Pour la quatrième année consécutive, la capacité de production d'électricité renouvelable installée en 2018 dépasse celle issue des combustibles fossiles et nucléaires combinés", ajoute REN21. En 2018, 100 GW de solaire photovoltaïque ont été installés dans le monde, soit 55 % des nouvelles capacités d'ENR. Suivies de l'énergie éolienne (28 %) et de l'énergie hydroélectrique (11 %).

Les énergies renouvelables produisent désormais plus de 26 % de l'électricité mondiale."Mais elles ne contribuent qu'à hauteur de 10 % dans la production de chaleur et de froid et à peine plus de 3 % dans les transports", précise REN21.

Les subventions aux énergies fossiles ont augmenté

Les nouveaux investissements mondiaux dans les énergies renouvelables (hors investissements dans les projets hydroélectriques de plus de 50 MW) s'élevaient à 288,9 milliards de dollars en 2018. Soit une baisse de 11 % des investissements par rapport à l'année précédente. Les installations et les investissements en Chine ont notamment diminué en 2018. REN21 fustige le soutien continu des gouvernements à l'industrie des combustibles fossiles qui freine le développement des ENR. Cessubventions ont augmenté de 11% entre 2016 et 2017, pour atteindre 300 milliards de dollars. "Quarante pays ont entamé une réforme de leurs subventions aux combustibles fossiles depuis 2015, mais ces dernières étaient toujours présentes dans 112 pays en 2017 – avec au moins 73 pays dont les subventions dépassaient chacun les 100 millions de dollars", estime REN21.

https://www.actu-environnement.com/contact/rachida-boughriet/

A Nancy, comment l'industrie mondiale imagine le futur des matières premières

Du 12 au 14 juin s'est tenu à Nancy le World Materials Forum pour "faire advenir" le futur des matériaux. Alertes sur les chiffres d'extraction des ressources, innovations technologiques pour les rendre soutenables: les grandes entreprises pensent désormais l'utilisation des matières premières comme des éléments clefs de performance.

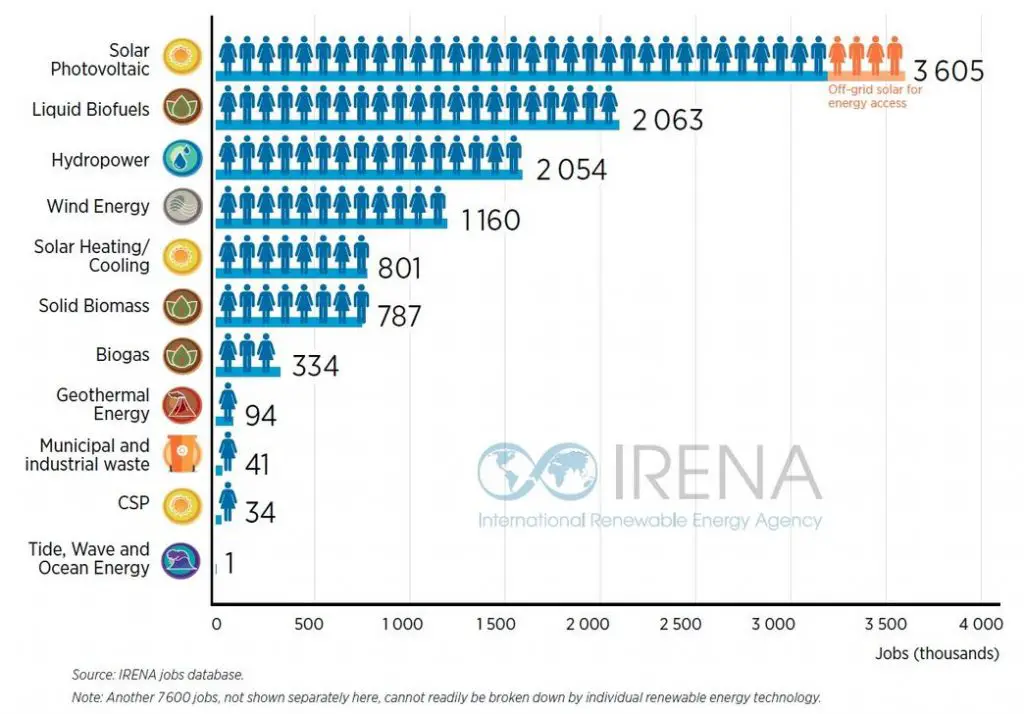

Les énergies renouvelables ont fourni 11 millions d’emplois en 2018 dans le monde

En 2018 dans le monde, 11 millions de personnes occupaient un emploi lié aux énergies renouvelables, selon les dernières analyses publiées par l’Agence internationale pour les énergies renouvelables (IRENA). Ce chiffre est à mettre en regard de celui de 2017, où le nombre d’emplois s’établissait à 10,3 millions[1].

De plus en plus de pays se sont lancés dans l’ingénierie, le commerce et la construction d’installations faisant appel aux technologies de production énergétique à partir de sources renouvelables ; la dernière édition du Rapport annuel sur les énergies renouvelables et l’emploi que l’IRENA vient de rendre publique (Renewable Energy and Jobs – Annual Review) souligne que le nombre d’emplois concernés est plus haut que jamais, malgré le tassement de la croissance sur certains marchés de premier plan, notamment la Chine.

La diversification de la chaîne d’approvisionnement des énergies renouvelables est en train de transformer l’implantation géographique de ce secteur. Jusqu’à présent, les différents secteurs de production d’énergie à partir de sources renouvelables sont restées relativement confinées dans quelques marchés de premier plan comme la Chine, les États-Unis d’Amérique et l’Union européenne. On constate toutefois que les pays du Sud-Est asiatique se sont taillé une place aux côtés de la Chine et comptent désormais parmi les plus gros exportateurs de panneaux photovoltaïques. Parmi les pays de la région où la croissance du nombre d’emplois liés aux énergies renouvelables a été marquée l’année dernière, on peut citer la Malaisie, la Thaïlande et le Viet Nam. Grâce à eux, c’est encore en Asie que se trouvent 60 % des emplois liés aux énergies renouvelables.

« Les gouvernements ont aujourd’hui une vision qui déborde les objectifs climatiques ; ils s’intéressent aux énergies renouvelables car la transition vers ces dernières ouvre la porte à une croissance économique pauvre en carbone et peut créer des emplois en masse, » indique Francesco La Camera, Directeur général de l’IRENA. « Les énergies renouvelables fournissent des services pour tous les principaux piliers du développement durable, aussi bien sur le plan environnemental que sur les plans économique et social. La transformation énergétique mondiale est en marche et les emplois liés soutiennent la durabilité socio-économique, ce qui constitue une raison de plus pour que les pays s’engagent en faveur des énergies renouvelables. »

Les énergies solaires photovoltaïques et éoliennes demeurent les secteurs les plus porteurs. L’énergie photovoltaïque, qui représente un tiers de toute l’énergie produite à partir de sources renouvelables, reste en tête en 2018 devant l’énergie hydroélectrique, les biocarburants liquides et l’éolien. En termes géographiques, c’est en Asie qu’on trouve neuf emplois sur dix liés à l’énergie photovoltaïque, soit trois millions de personnes.

Les installations de production d’énergie éolienne se trouvent encore pour l’essentiel à terre et c’est là que la plus grande partie des 1,2 million d’emplois de ce secteur ont été créés. La Chine représente à elle seule 44 % de tous les emplois liés à l’énergie éolienne, suivie de l’Allemagne et les États-Unis d’Amérique. L’éolien offshore pourrait représenter une option particulièrement intéressante pour mettre en exploitation les capacités intérieures et pour exploiter les synergies avec les industries extractives du gaz naturel et du pétrole.

Éléments clés concernant les emplois dans le secteur des énergies renouvelables :

– L’énergie solaire photovoltaïque reste en tête, comptant pour le tiers des emplois liés aux énergies renouvelables dans le monde. En 2018, le secteur de l’énergie solaire photovoltaïque a crû en Inde, en Asie du Sud-Est et au Brésil et s’est contracté en Chine, aux États-Unis d’Amérique et dans l’Union européenne.

– Une hausse de la production a tiré vers le haut les emplois liés aux biocarburants, qui s’établissent à 2,1 millions d’emplois soit une croissance de 6 %. Au Brésil, en Colombie et dans le Sud-Est asiatique, on trouve des chaînes d’approvisionnement très demandeuses d’emplois, notamment informels, tandis que la production est nettement plus mécanisée aux États-Unis d’Amérique et dans l’Union européenne.

– L’éolien fournit 1,2 million d’emplois. Les installations à terre sont les plus importantes, mais le segment offshore est en train de décoller et pourrait bénéficier des infrastructures et de l’expertise développées par les secteurs pétrolier et gazier.

– L’énergie hydroélectrique bénéficie des capacités installées les plus importantes entre toutes les sources d’énergie renouvelables mais sa croissance est en berne. Le secteur emploie 2,1 millions de personnes directement, dont les trois quarts dans des fonctions opérationnelles ou d’entretien.

[1] Les analyses laissent à penser que le nombre d’emplois a crû en 2018, mais une partie de cette croissance s’explique par la poursuite de l’amélioration et de la sophistication des méthodes de récoltes de données qui permettent aux statistiques de tenir compte d’une plus large proportion de tous les emplois existants.

A propos de l'Agence internationale pour les énergies renouvelables (IRENA)

L'IRENA est une organisation intergouvernementale mondiale qui aide les pays dans leur transition vers un avenir énergétique durable. L'IRENA constitue la principale plateforme de coopération internationale, un centre d'excellence et d'un référentiel pour les politiques, les technologies, les ressources et les connaissances financières sur les énergies renouvelables. Constituée de 160 membres (159 États et l'Union européenne) et de 23 autres États en cours d'adhésion, l'IRENA appuie l'adoption massive et l'utilisation durable de toutes les formes d'énergie renouvelable, notamment la bioénergie, l'énergie géothermique, l'énergie hydroélectrique, l'énergie des océans, l'énergie solaire et éolienne dans le but de promouvoir le développement durable, l'accès à l'énergie, la sécurité énergétique, ainsi qu'une croissance et une prospérité économiques fondées sur des technologies faiblement émettrices de carbone.

L'inattendue et forte tempête Miguel frappe la côte atlantique avec des vents jusqu'à 130 km/h

Miguel, c'est le nom de la tempête qui frappe la côte atlantique avec des vents jusqu'à 130 km/h en ce début de mois de juin. Un phénomène jamais enregistré en France depuis plus de 30 ans pour la saison et potentiellement dangereux.

Le salon Eurobois 2020 se tiendra du 4 au 7 février à Eurexpo Lyon

Dans un contexte très favorable au matériau bois, Eurobois 2020 annonce près de 200 entreprises déjà inscrites dont 15% de nouveaux, et ceci après le succès de l’édition 2018 avec ses 380 exposants et marques et ses 23 370 professionnels accueillis.

Ces quatre jours de salon seront, pour les professionnels, un lieu de rencontre, d’échanges, d’affaires et d’innovation.

>> pour en savoir plus : www.eurobois.net

Réseaux de chaleur et de froid : ouverture de la formation a distance

Le pôle réseaux de chaleur vient de mettre en ligne sur son site internet une offre de formation à distance et gratuite.

Deux thèmes y sont abordés :

- Initiation aux réseaux de chaleur (0,5 j) ;

- Prise en compte des réseaux de chaleur dans les documents de planification (1 j).

Pour y accéder, il vous suffit de vous rendre sur cette page.

Assurez-vous au préalable d’y créer un compte. Celui-ci vous permettra d’avoir accès à l’ensemble des formations à distance du Cerema.

Note :

L’ensemble du contenu est retranscrit dans les notes pour les personnes malentendantes ou en incapacité de suivre l’audio via leur ordinateur.